Introduzindo o V multiple

Uma forma nova de responder a velha pergunta: como precificar uma startup?

Esse texto foi originalmente escrito e publicado no Astella Matrix.

Em paralelo, temos testados algumas ferramentas de AI para transformar nossos conteúdos em podcasts, caso prefira o consumo neste formato, coloco o link para acesso ao final deste post.

Uma das principais narrativas a qual a indústria de venture capital foi construída é de que preço de entrada não importa, afinal, perder um investimento que entregaria 100x é muito pior do que fazer um investimento que deu errado e perder 1x o capital investido.

No entanto, essa a narrativa carrega uma dependência de grandes saídas, tipicamente acima de $10b. Mas a realidade é que nos últimos 20 anos, apenas uma empresa na América Latina entregou esse resultado.

O preço de entrada em qualquer rodada é a única variável que investidores possuem algum tipo de controle decisório. O mesmo não acontece quando falamos sobre quais pessoas contratar, quais features lançar ou quais canais de vendas focar, por isso, tamanha a importância do tema.

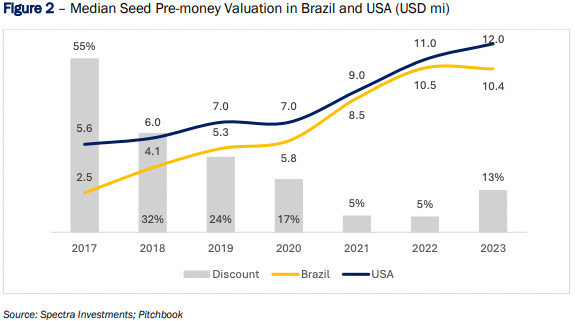

Na última carta da Spectra, o principal destaque foi a inflação de preços no Brasil em ~4x quando comparamos a safra 17’ e 23’, além da queda no desconto relativo aos Estados Unidos de 55% para 13%. A principal consequência desses dois dados é a baixa atratividade da classe de ativos para a região.

Métricas e múltiplos são utilizados por investidores de modo geral como balizadores dos seus próprios vieses, com objetivo de provocar reflexões que justifiquem suas decisões. No entanto, esse ferramental é escasso para investidores de VC.

Falar que uma empresa foi avaliada a 30x receita não diz muito. É pouco? Muito? E se 30x para algumas fosse barato e 10x para outras caro?

São questionamentos que nos fazemos todos os dias.

V multiple

Conforme as empresas migram de um território early para o late stage, métricas como rule of 40 são utilizadas para entender a saúde da companhia ao levar em consideração velocidade de crescimento e a sua margem de fluxo de caixa. Pela distância que empresas no early-stage estão da geração de caixa, é uma métrica que acaba sendo pouco aplicável.

Em busca de um ferramental que nos auxiliasse com nossos próprios vieses, acabamos por unir as diferentes variáveis que determinam preço em uma métrica que nos permite nivelar o campo de discussão. Carinhosamente chamado de V multiple:

Utilizamos post-money sendo análogo ao enterprise value (EV) dado que a existência de dívida é tipicamente baixa em startups.

A margem bruta (gross profit), é um dos principais indicadores do potencial de margem de fluxo de caixa futuro em empresas de tecnologia com baixa necessidade de CapEx, e a prova de que nem toda receita é criada igual.

O crescimento anualizado é um bom balizador de empresas Series B+, por aqui, utilizamos o crescimento anualizado dos últimos 6 meses com objetivo de capturar com maior assertividade a foto atual dado a velocidade de mudança de empresas do early-stage.

Por fim, o peso de 2x no crescimento vai de encontro com a diferença de como o mercado o recompensa em relação a margem. Um estudo realizado pela Guggenheim em 2022, período em que a eficiência se tornou o foco, mostrou que ainda sim o mercado recompensa crescimento 2x mais em relação a margem.

No final, a métrica nos ajuda a elucidar as diferenças que o múltiplo sob receita não consegue, trazendo luz para as diferenças existentes entre empresas que crescem em velocidades diferentes e que conseguem entregar seu produto a um custo marginal menor.

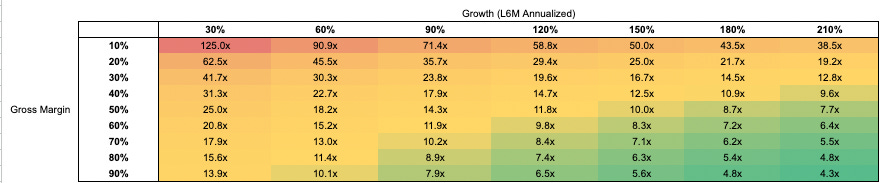

Em um cenário hipotético de uma empresa com um múltiplo sob receita de 20x, temos diferentes patamares de V multiple, conforme a seguinte análise de sensibilidade:

Mas afinal, existe um patamar ideal de V multiple para as empresas? Essa é uma pergunta que não tem uma resposta simples. O mercado não é estático e os patamares oscilam a depender do momento de liquidez.

Entendemos que o V multiple de empresas em estágios de seed ou posterior deveriam observar um múltiplo similar quando comparado a empresas listadas na região dado que a velocidade de crescimento destas deveriam compensar um múltiplo sobre receita mais elevado.

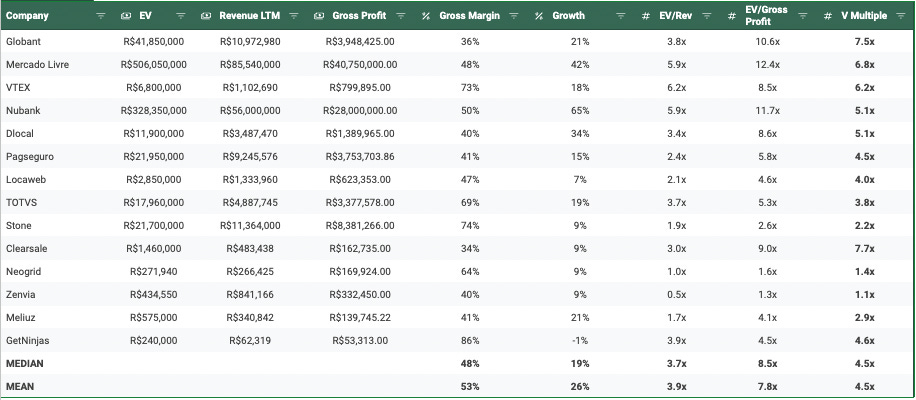

Quando analisamos os principais nomes de tecnologia listados da região, chegamos a uma mediana de 4.5x de V multiple:

Uma das realidades de mercado é a de que diferentes patamares de múltiplos são atribuídos às empresas a depender da região de atuação. Tamanho de mercado endereçável, risco cambial, diferenças no ciclo de capital de giro e liquidez das ações são algumas das principais variáveis que comandam essa diferença.

Portanto, é irreal utilizarmos comparações de empresas principalmente dos Estados Unidos e buscar múltiplos e valores similares em relação a empresas da América Latina, dificilmente vemos alguma empresa por aqui com um múltiplo acima de 10x sob receita.

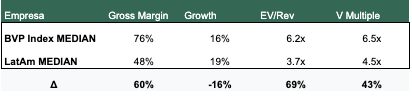

Esse ponto fica mais claro quando comparamos as medianas das principais empresas de tecnologia LatAm com as empresas do Cloud Index que tem como maioria, empresas dos Estados Unidos.

Vale o disclaimer de que existem muitas outras variáveis que corroboram para a precificação de uma companhia como por exemplo efeito de rede, vantagens competitivas, liderança de mercado/categoria, cenário competitivo, switching costs/lock-in, concentração de receita, fonte de geração de demanda, entre outros.

Como diria Morgan Housel:

“o valuation de qualquer companhia é determinado por um número atual multiplicado pela narrativa futura”

e cada um desses itens oferecem diferentes premissas sobre possíveis narrativas a serem construídas. A única semelhança é que no final, as narrativas deverão entregar resultados, seja através da melhoria de margem ou de crescimento.